Was ist Absatzfinanzierung in Kürze?

Was ist Absatzfinanzierung in Kürze?

Jeder, der schon mal ein Auto, eine Küche oder gar eine Reise nicht bar bezahlt, sondern auf Kredit finanziert hat, der hat es bereits mit Absatzfinanzierung zu tun gehabt. Es geht im Wesentlichen darum, dass manche Güter für viele Konsumenten schlichtweg zu teuer sind, um sie bar zu bezahlen. Der Verkäufer verkauft eine Ware oder Leistung, die er ohne die Finanzierung nicht verkauft hätte. Der Käufer erwirbt eine Ware, die er ohne Finanzierung nicht hätte erwerben können. Volkswirtschaftlich wurde also dank einer Finanzierung ein Gut am Markt „abgesetzt“, was den Namen erklärt.

Absatzfinanzierung – Begriff und Definition

Im World Wide Web findet man zum Begriff „Absatzfinanzierung“ nur wenig Definitorisches. Wikipedia widmet dem Thema beispielsweise nur einen Satz, während man zu artverwandten Begriffen wie Konsumkredit oder Ratenkredit sehr viel umfassendere Abhandlungen findet. In der Regel verzichten die Autoren im Netz auf die Erarbeitung eines allgemeingültigen Begriffs und widmen sich direkt den unterschiedlichen Formen, die in der Praxis anzutreffen sind.

Möchte man mehr zu dem Begriff an sich erfahren, muss man daher verstärkt Fachliteratur oder wissenschaftliche Literatur zurate ziehen. Demnach sind unter Absatzfinanzierung sämtliche absatzpolitischen Maßnahmen zu verstehen, die den Zweck haben, durch Finanzierungsvermittlung den Absatz von Produkten und Services zu fördern [1].

Der in dieser Definition verwendete Begriff Finanzierungsvermittlung erweckt den Eindruck, dass ein Produktanbieter (z. B. ein Hersteller oder ein Handelsunternehmen) die Finanzierung immer vermittle. Das mag rechtlich zutreffend sein, in der Wahrnehmung der Konsumenten jedoch ist das nicht zwingend der Fall. Jemand, der beispielsweise in einem Opel-Autohaus ein Fahrzeug der Marke Opel erwirbt, erhält auch eine Finanzierung der Marke Opel. Er bekommt seine Absatzfinanzierung also „von Opel“ – auch wenn tatsächlich eine Geschäftsvermittlung in Richtung Opel Bank GmbH stattfindet. Dies ist ein typisches Beispiel für einen sogenannten Captive aus dem Automobilbereich. Autohersteller haben Finanzierungsgesellschaften als eigenständige, rechtliche oder organisatorische Einheiten gegründet, um das Händlernetz des Herstellers mit Finanzmitteln zu versorgen und damit den Absatz der eigenen Marke zu fördern. In diesem Sinne ziehen wir den Begriff „bereitstellen“ dem Begriff „vermitteln“ vor und arbeiten deshalb mit folgender Definition: Absatzfinanzierung bezeichnet sämtliche absatzpolitischen Maßnahmen, die den Zweck haben, durch Bereitstellung von Finanzmitteln den Absatz zu fördern.

Absatzfinanzierung – was finanziert wird: von Autokredit bis Zahnersatz

Die bedeutendste Branche für die Absatzfinanzierung war und ist die Kfz-Branche. Der „Autokredit“ erfreut sich nach wie vor großer Beliebtheit. Gemäß einer 2016 durchgeführten Umfrage der TARGOBANK plant fast die Hälfte der Deutschen, das nächste Fahrzeug zu finanzieren [2]. Dies macht deutlich: Kundenorientierung bedarf auch im digitalen Zeitalter traditioneller Elemente wie die der Absatzfinanzierung.

Die Dominanz der Kfz-Branche erklärt sich dadurch, dass in diesem Segment zum einen die Nachfrage nach Autokrediten seit Jahrzehnten ungebrochen ist. Die hohe Nachfrage lässt sich aber auch schon seit langem gut bedienen. Denn zum anderen handelt es sich aus Anbietersicht um weitgehend standardisiertes Geschäft mit hohen Absatzvolumina und beträchtlichen Losgrößen. Das hat günstige Auswirkungen auf die zu erwartende Rendite. Dies hat dazu geführt, dass die Absatzfinanzierung von Kfz am Point of Sale (POS) schon vor vielen Jahrzehnten zu einer Erfolgsstory wurde.

In ihrer Bedeutung zwar nicht so stark wie die Kfz-Branche, aber dennoch seit langem präsent ist die Finanzierung von Möbeln, Küchen und Elektro- sowie Entertainmentartikeln. Sie laufen in der Absatzfinanzierungsbranche unter dem, aus heutiger Sicht etwas antiquierten Begriffen, „Braune Ware bzw. Weiße Ware“. Mit zunehmendem Automationsgrad der IT-Lösungen und zunehmender Offenheit der Konsumenten gegenüber innovativen Finanzierungsmodellen hat die Absatzfinanzierung immer weiter neue Branchen erobert. Jüngere Beispiele sind die Absatzfinanzierung von Zahnersatz, Schönheitsoperationen oder Urlaubsreisen.

Vorteile der Absatzfinanzierung – für Hersteller/Handel, Konsument und Finanzdienstleister

Absatzfinanzierung bietet also für alle Beteiligten Vorteile. Der Hersteller, der seine Produkte über Händler verkauft, sorgt dafür, dass die Kunden diese zum Zeitpunkt des Kaufes auch finanzieren können, z. B. über einen Ratenkredit oder Leasing einer angeschlossenen Finanzierungsgesellschaft.

Der Vorteil für den Kunden liegt im Besitz einer Ware, die er nicht ohne Weiteres bar bezahlen könnte oder möchte. Der Handel profitiert durch eine Renditeverbesserung, indem aufgrund des Förderungseffektes größere Volumina abgesetzt und Provisionen für die Bereitstellung der Finanzierung verbucht werden können.

Synonyme für Absatzfinanzierung

In der Praxis werden die Begriffe „Absatzfinanzierung“, „Retail Finance“, „Sales Finance“ oder „POS-Finance“ synonym verwendet.

Absatzfinanzierung – Expertenwissen

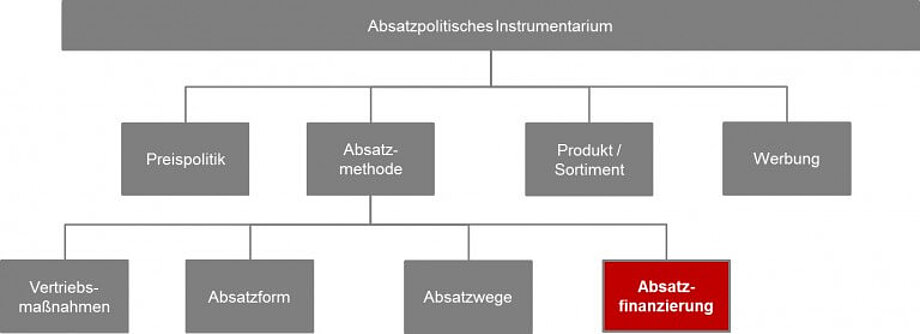

Absatzfinanzierung – betriebswirtschaftliche Einordnung aus Sicht der Hersteller bzw. des Handels

Akademisch gesehen ist Absatzfinanzierung aus Sicht von Hersteller bzw. Handel ein Teil ihres absatzpolitischen Instrumentariums. Der Begriff „Absatzwirtschaft“ ist etwas in Vergessenheit geraten. Absatzwirtschaft war früher fester Bestandteil jedes BWL-Lehrstuhls. Im Zeitalter gesättigter Märkte, steigender Macht der Marken und einer Ausdehnung des Marketingmanagements, wurde Absatzwirtschaft zusehends von Marketinglehrstühlen abgelöst. Deshalb sei hier noch einmal explizit das absatzpolitische Instrumentarium dargestellt:

Abbildung 1: Einordnung der Absatzfinanzierung in Anlehnung an Bittmann, Helmut und Kirstein, Gerrit [3]

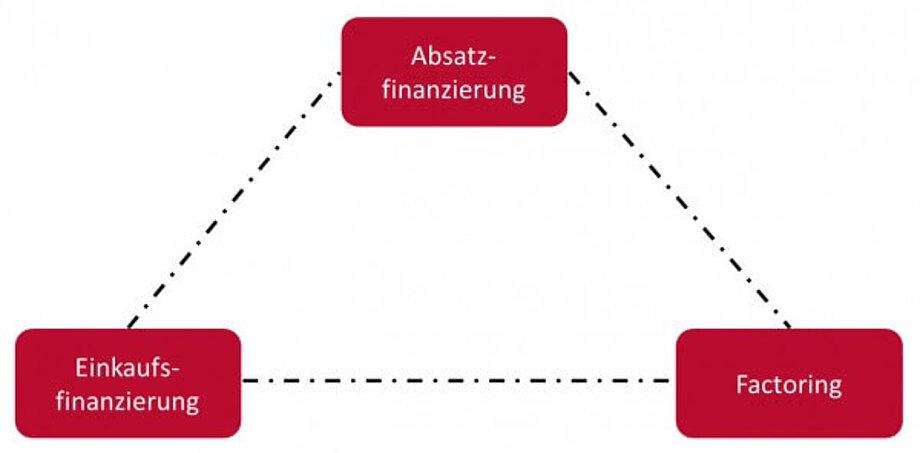

Absatzfinanzierung im Verhältnis zu Einkaufsfinanzierung und Factoring

In der Praxis tritt Absatzfinanzierung oft im Zusammenspiel mit Einkaufsfinanzierung und Factoring auf. Wie stehen diese Finanzierungsformen miteinander in Beziehung?

Abbildung 2: Drei typische Finanzierungsalternativen rund um die Finanzierung von Warenströmen

Da von allen drei Finanzierungsformen zahlreiche Unterformen und Spezialvarianten existieren, würde eine vollständige Systematisierung an dieser Stelle zu weit greifen. Aus diesem Grund soll hier nur das Wesen des jeweiligen Finanzierungsinstruments skizziert werden.

Die zentrale Gemeinsamkeit ist, dass alle drei Finanzierungsinstrumente in starkem logischen Konnex mit einem Primärgeschäft (Bezug von Waren oder Dienstleistungen) stehen. Das kann im Privatkundenumfeld beispielsweise die Anschaffung einer neuen Küche, Möbeleinrichtung, eines Fahrzeugs oder auch einer Reise sein. Als Beispiele für den Geschäftskundenbereich können Maschinen oder sonstige Anlagegüter dienen. Aus Sicht des Handels spielen die Finanzierungsformen vereinfacht dargestellt wie folgt zusammen:

Die Einkaufsfinanzierung erleichtert es dem Handel, den POS zu bestücken, indem Finanzierungen in Anspruch genommen werden können, bei denen der Lagerbestand des Handels besichert wird. Somit wird das Fundament für einen erfolgreichen Verkauf am POS geschaffen, da die Menschen auch im Zeitalter des Online-Shopping gewisse Produkte immer noch gerne live begutachten möchten. Hat sich der Kunde für einen Kauf entschieden, kommt die Absatzfinanzierung zum Zuge: Sie ermöglicht es, den Kunden in dem Moment zu bedienen, in dem der Kaufwunsch entsteht, selbst wenn beim Kunden die zu diesem Zeitpunkt notwendige Liquidität nicht vorhanden ist. Factoring rundet als alternatives Finanzierungsinstrument (z. B. als Alternative zum Hausbankkredit oder Kontokorrent) die Finanzierungsmöglichkeiten des Handels ab bzw. ist ein weiterer Baustein zur Sicherstellung von dessen Liquidität.

Absatzfinanzierung – Marktzahlen, Studien und Markterhebungen

Die volkswirtschaftliche Bedeutung der Absatzfinanzierung, kann aufgrund ihrer absatzfördernden Wirkung nicht hoch genug eingeschätzt werden. „Der Markt für automobile Finanzdienstleistungen ist zu einem volkswirtschaftlich bedeutenden Wachstumsmarkt gereift. Aktuell werden rund 75 Prozent aller privaten und gewerblichen Pkw-Neuzulassungen in Deutschland über Leasing- und Finanzierungsmodelle auf die Straße gebracht. Dies entspricht einem jährlichen Kreditvolumen von ca. 47,7 Milliarden Euro [4].“

Absatzfinanzierung – Zusammenspiel zwischen Hersteller, Handel, Finanzdienstleister und weiteren Mitwirkenden

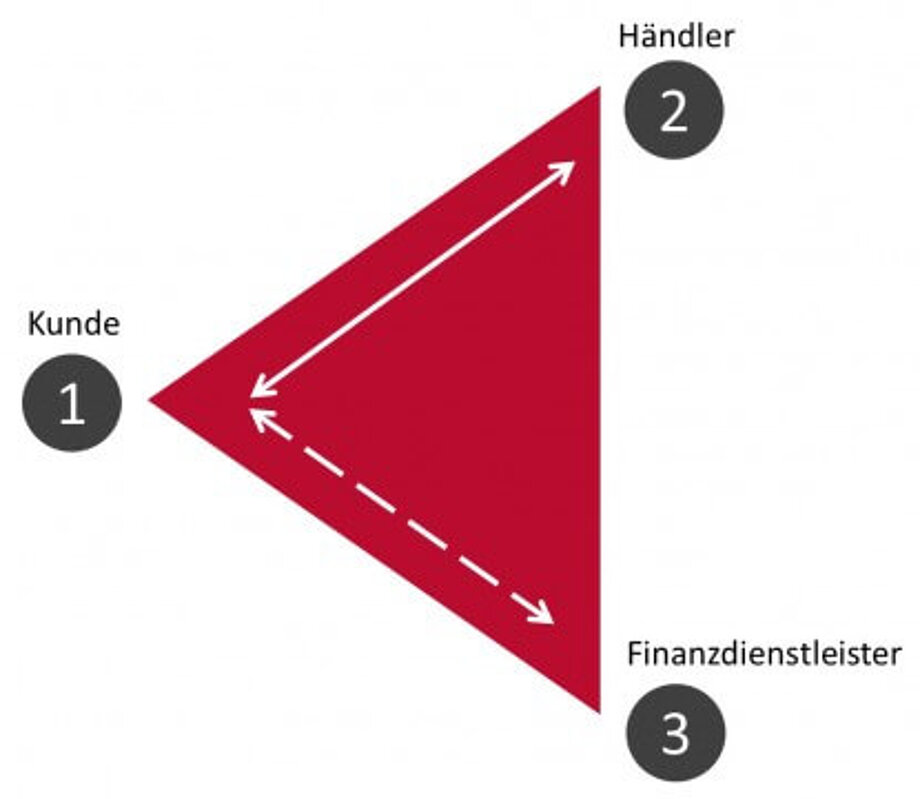

Allgemein bekannt und von außen gut erkennbar ist die folgende Konstellation bei der Absatzfinanzierung:

Abbildung 3: Absatzfinanzierung aus der allgemein bekannten Perspektive

Der Hersteller, der seine Produkte über Händler verkauft, sorgt dafür, dass die Kunden diese zum Zeitpunkt des Kaufs auch finanzieren können, z. B. über einen Ratenkredit oder Leasing.

Für den Kunden ist in der Regel nur die Transaktion mit dem Händler offensichtlich. Er erhält das gewünschte Produkt (z. B. ein Fahrzeug) und dazu einen passenden Ratenkredit. Dass er damit eigentlich ein Geschäft mit einem Finanzdienstleister eingeht, wird ihm erst während der Finanztransaktion bewusst. Inwiefern die Konstellation zwischen Handel und Finanzdienstleister offengelegt wird, hängt von vielen Faktoren ab. Hierbei spielen beispielsweise Marketingerwägungen eine Rolle. Hersteller/Händler mit sehr starken Marken stellen diese meist während des Finanzierungsprozesses in den Vordergrund. Verspricht man sich als Hersteller/Händler von der Marke des Finanzdienstleisters einen Vorteil (z. B. einen Vertrauensbonus), so wird der Konnex zu diesem Finanzdienstleister auch in der Kommunikation gerne offengelegt.

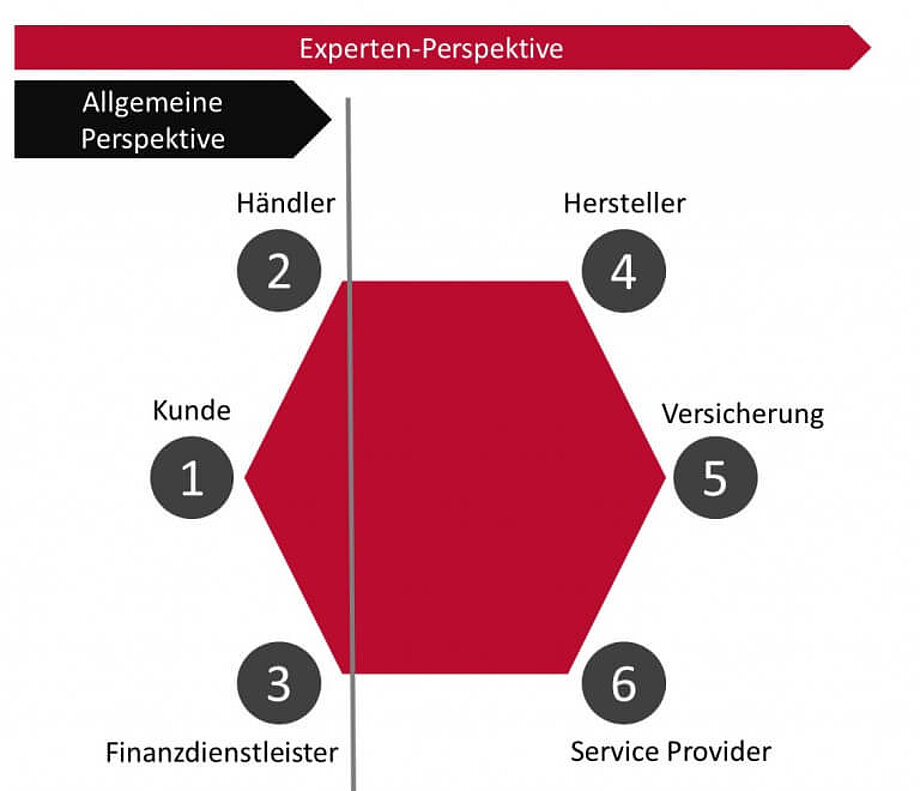

Hinter der allgemein bekannten Dreiecksbeziehung zwischen Kunde, Handel und Finanzdienstleister steckt aber eigentlich ein weiteres Dreieck: Schließlich ist auch der Hersteller des Produktes an dem Geschäft in mittelbarer Form beteiligt. Ebenso verhält es sich gegebenenfalls mit einer Versicherung, indem beispielsweise der Anbieter einer Restschuldversicherung am Geschäft beteiligt wird. Letztendlich sind noch Spezialdienstleister für Zusatzservices, wie z. B. Mobilitätsgarantien und Reifenservice, zu nennen. So wird aus dem Dreieck der Absatzfinanzierung ein Sechseck.

Abbildung 4: Absatzfinanzierung aus der Expertenperspektive

Der Kunde, der ein Produkt kauft, wird also Teil eines komplexen Zusammenspiels aus sechs perfekt aufeinander abgestimmten Teilnehmern.

Wege zur Absatzfinanzierung – die Motive der Player und deren Vorgehensweise

Ähnlich vielschichtig wie die Ermittlung von Marktzahlen ist die Untersuchung, von welcher Seite Absatzfinanzierung initiiert wird. An dieser Stelle soll mit drei ausgewählten Konstellationen auf die unterschiedlichen Möglichkeiten aufmerksam gemacht werden.

Konstellation 1: Finanzdienstleister (z. B. Banken oder Leasinggesellschaften) betreiben das Absatzfinanzierungsgeschäft weitgehend autark von Herstellern oder Handel. Hier handelt es sich um sogenannte „freie Absatzfinanzierer“. Der Impuls erfolgt bei dieser Konstellation von der Finanzseite. Finanzdienstleister bestimmen selbst, welche Produkte und Dienstleistungen sie von welchen Anbietern (Hersteller/Handel) finanzieren. Entsprechend versuchen sie, Partner von der Produktseite (Hersteller/Handel) zu akquirieren. Ein typisches Beispiel hierfür ist die TARGOBANK, ein langjähriger Kunde von afb.

Konstellation 2: Hier geht der Impuls von der Herstellerseite aus, z. B. von finanzstarken Industriekonzernen. Sie gründen oder erwerben eine, an das eigene Unternehmen gebundene, Bank (Captive), mit dem Ziel, die Möglichkeiten des Finanzierungs- und Liquiditätsmanagements zu erweitern. In diesem Sinne nehmen Captives auch häufig die Rolle als Absatzfinanzierer wahr. Die bekanntesten Captives findet man in der Kfz-Branche, wie z. B. der Kunde von afb, die Honda Bank.

Konstellation 3: Ein Impuls zur Absatzfinanzierung seitens der Produktanbieter muss aber nicht unbedingt vom Hersteller ausgehen. Es können auch starke Handelseinheiten (z. B. Handelsketten oder Handelsverbunde mit viel Marktmacht) sein, die aktiv werden. Sie können ebenfalls ihren Absatz fördern, indem Sie sich mit einem entsprechenden Finanzierungspartner vernetzen. Hier bleibt der Einfluss der dahinter stehenden Produkt-Hersteller weitgehend außen vor. Ein Beispiel für diese Konstellation ist der afb-Kunde CRONBANK in Verbindung mit der MHK Group.

Abschließend sei vermerkt, dass sich keine allgemeingültige Gesetzmäßigkeit ableiten lässt, wie Absatzfinanzierung entsteht. Es gibt zwar Schwerpunkte und immer wieder anzutreffende Muster, aber die eng verzahnten Wertschöpfungsketten der sechs Player einerseits und die Individualität der Interessenlagen andererseits sorgen für immer wieder neue, spannende Konstellationen.

Quellen

1 Bittmann, Helmut und Kirstein, Gerrit, Absatzfinanzierung, GEFA 2008, S.4

2 TARGOBANK (2016). Studie zum Autokauf: Jeder Dritte will 2016 ein Auto kaufen. URL: www.presseportal.de/pm/78980/3230726

3 Bittmann, Helmut und Kirstein, Gerrit, Absatzfinanzierung, GEFA 2008, S.5

4 AKA Arbeitskreis der Banken und Leasinggesellschaften der Automobilwirtschaft (2016). Automobilbanken 2016 (Studie), S. 2